今年想跑贏大盤?主動精選資產類別是關鍵

閱讀時間 4 分鐘2023/08/07

By Fabiana Fedeli

市場仍由數據主導,並受投資人情緒變化左右。央行決策及預示未來利率走向的數據仍是影響市場走勢的關鍵因素。但我們認為,考慮到升息幅度以及進入「利率長期維持高檔」環境的可能性,評估風險資產未來績效時應關注經濟衰退發生的時間及程度。

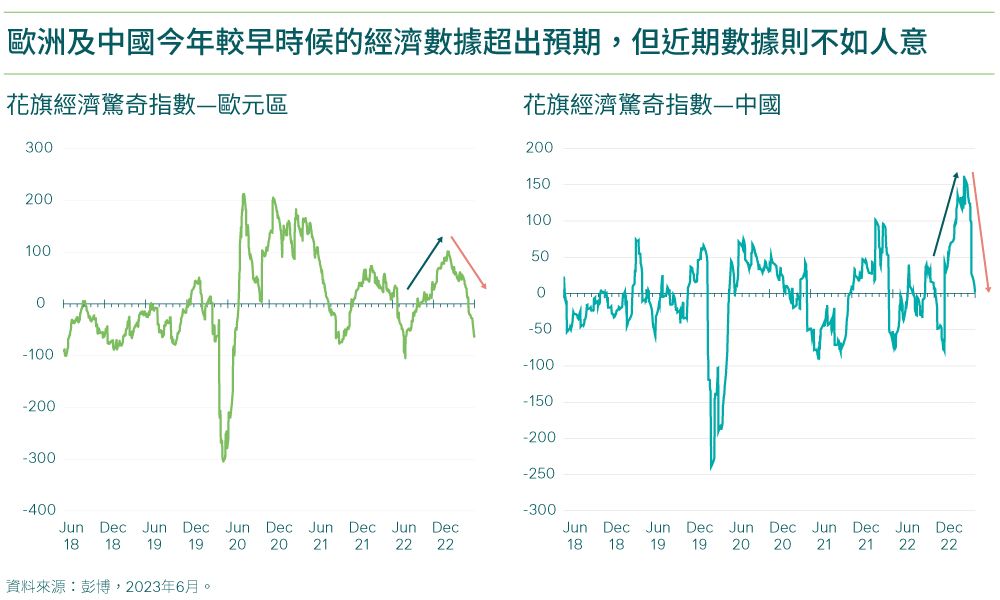

儘管全球整體經濟數據疲弱,而且部分數據進一步走低,但其他數據仍具韌性,全球需求並未出現即將大幅減少的跡象。然而,隨著利率迅速上升,預期需求會進一步萎縮。德國等一些國家已陷入輕度技術性衰退。

目前仍難以預測全球經濟衰退發生的時間及程度。大部分市場價格反映經濟會出現溫和衰退,股票及固定收益市場均呈現樂觀及悲觀氣氛交替的情況。

儘管如此,壓力正逐漸浮現。首先,美國國內的破產申請與日俱增。其次,全球(特別是歐洲)部分行業(尤其是原物料及工業)已發出獲利警示。雖然負面與正面警示比例與以往相當,但公司管理階層就獲利低於預期給出的理由集中在兩方面:庫存去化及企業支出循環放緩。

鑒於短期需求前景不明朗,可能出現多空交雜的情況,我們認為現在就放棄風險資產為時尚早,只要我們繼續側重於布局優質資產(無論是股票或信用債)並慎選持有部位仍有可為。我們認為,現在仍未到只依據宏觀經濟走向來進行投資決策(我們之前稱之為”大範圍投資”)的時刻。目前的市場環境仍然適合主動型投資人,關鍵在於精選資產。

因應股票重拾升勢重新平衡投資組合

除債券外,2023年至今的多元資產績效顯示,報酬主要源自長期成長型股票。

另一方面,債券及大宗商品價格反映今年下半年經濟成長放緩的情勢。簡而言之,儘管債市從2022年開始反彈,但仍無法追上股市的步伐。可以說股市能把握每個可能的機會反彈。任何利多都會推升股市行情。

紀律嚴明的方法及靈活布局的能力也是致勝關鍵。我們常與投資人討論,應避免在報酬與風險不成正比的資產上浪費精力,並等待評價吸引力上升的合適入場時機。

同時,美國經濟日益脆弱以及經濟衰退的可能性增大,令投資人開始感到憂慮,2023年後半段的形勢可能不穩定。

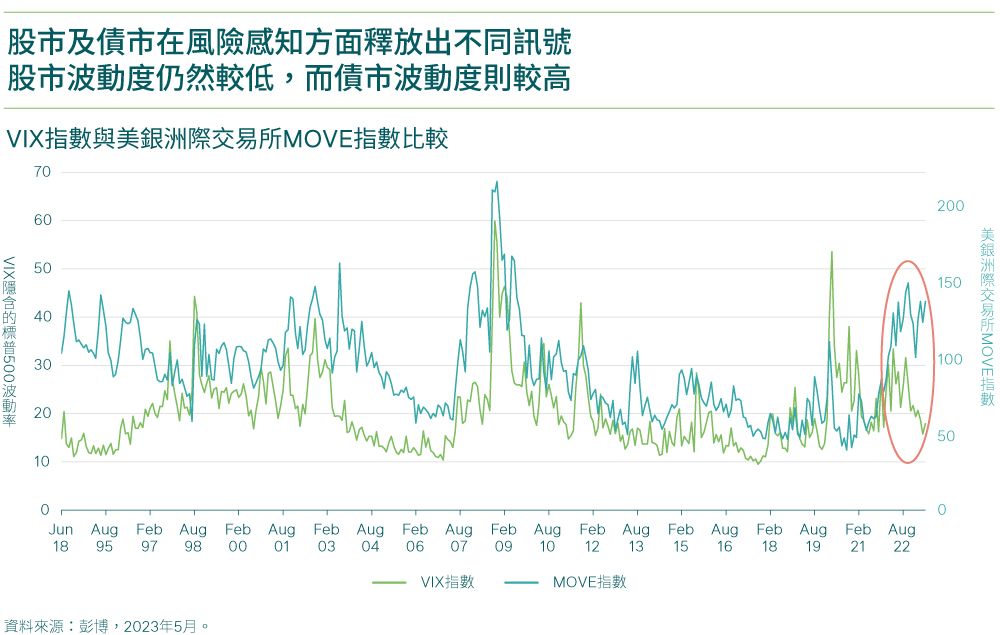

當前市場氣氛反映出投資人正在提高警覺。股市及債市在風險感知方面釋放出不同訊號。股市波動度仍然較低,而債市波動度則較高。但我們預計今年下半年股票波動度會回升。

從評價角度來看,現金及債券殖利率不斷創下新高,而股票盈餘殖利率仍低於10月水準。這為根據評價進行選股創造了良機。我們認為對於依據地區評估機會的投資人而言,歐洲及亞洲比美國更具吸引力。由於盈餘豐厚,美國股票長期跑贏大盤,目前評價高於世界其他地區的股票。

然而,在投資多元資產時不應忽視分散風險的必要性。因此,隨著評價回升,政府公債與股票的相關性下降,進而令政府公債市場分散風險的潛力回升,有望重新成為「避風港」。部分貨幣利差上升也帶來機會,可為現貨價格波動提供安全邊際。

其他投資觀點

其他投資觀點